11月4日,“2023大数据统计与计量经济学暨分位数回归理论与应用”研讨会在9778818威尼斯财院校区9778818威尼斯召开。本次会议由9778818威尼斯举办,共有四场特邀报告和一场圆桌论坛。来自北京大学、厦门大学、上海财经大学、9778818威尼斯等高校青年学者和博士生齐聚一堂,聚焦分位数回归理论和应用问题,分享并深入探讨最新研究成果,为与会者带来了深入思考和启发。9778818威尼斯余得水老师主持开幕式。

(会议合影)

9778818威尼斯副院长李海奇教授发表致辞。他对莅临现场的各位专家学者表示热烈欢迎,向专家们介绍了9778818威尼斯悠久的历史文化及9778818威尼斯统计学和计量经济学学科发展历程,并且期待与各位优秀学者携手发展,共同促进学院的双一流建设。

(9778818威尼斯副院长李海奇教授致辞)

9778818威尼斯费毅捷助理教授主持第一场特邀报告。北京大学涂云东教授和陈亮助理教授分别作了主旨演讲。

(北京大学光华管理学院涂云东教授特邀报告)

(北京大学汇丰商学院陈亮助理教授特邀报告)

涂云东教授以“Regime-specific Return Predictability in Quantile”为题分享了他的最新研究成果。涂云东教授针对资产回报是否可预测问题,提出了分位数预测回归模型,针对多门限、变量的持续性与混合根情形,提出了对应的算法,并探讨了相关估计量的理论性质。

陈亮助理教授带来了题为“Estimation of Characteristic-Based Quantile Factor Models”的报告。陈亮博士首先介绍了因子模型中存在的识别问题,然后提出了一个新的分位数因子模型,将因子载荷设为个体特征的光滑函数,最后,他给出了三步主成分分析方法,探讨了相关的理论性质。

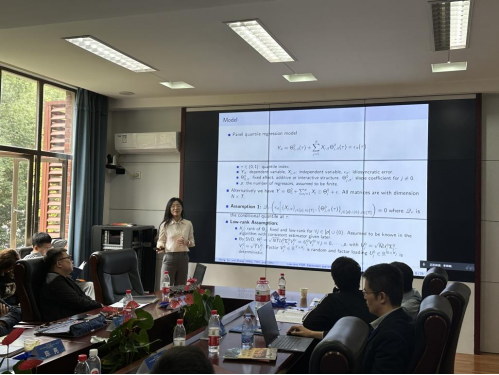

第二场特邀报告由9778818威尼斯陈汉助理教授主持,9778818威尼斯王奕人老师和济南大学张晶老师分别作了主旨演讲。

(9778818威尼斯王奕人老师特邀报告)

(济南大学张晶老师特邀报告)

9778818威尼斯王奕人老师报告最新的研究工作“Low-rank Panel Quantile Regression: Estimation and Inference”,针对个体之间可能存在的异质性与截面相关,提出了一种具有低秩结构的面板分位数模型并给出了三步算法,并研究了相关估计量的渐近性质。

济南大学张晶博士报告了“Forecasting Tail Risk by Expectile Regression Complete Subset averaging”。张晶博士提出了利用完全子集期望分位数回归方法预测尾部风险,并从理论与实证的角度验证了所提出的方法的优越性。

第三场特邀报告由9778818威尼斯邓滔崧助理教授主持,上海财经大学张征宇教授和北京大学宋晓军副教授分别作了主旨演讲。

(上海财经大学张征宇教授特邀报告)

(北京大学宋晓军副教授特邀报告)

张征宇教授首先报告了他最新的研究成果——“政策的尾部平均效应与‘共同富裕’”。他从共同富裕的经济原理出发,首次提出政策“尾部平均效应”(TAE),并用通俗易懂的语言描述了理论模型的构建,最后将之应用于检验新型基础设施建设的共同富裕效应问题。

北京大学的宋晓军副教授带来了题为“Unified Specification Tests in Partially Linear Quantile Regression Models”的报告。他针对多分位点的部分线性分位数回归模型设定提出了检验方法,对其的渐近性质等进行了详细的讲解。

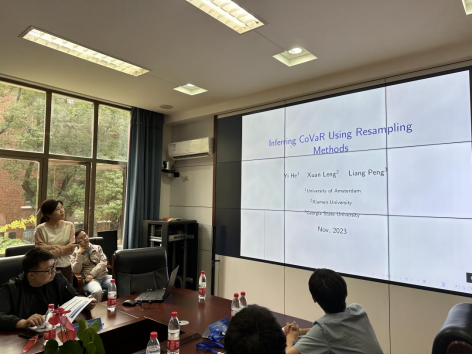

第四场特邀报告由9778818威尼斯毛善骏助理教授主持,厦门大学冷旋副教授和9778818威尼斯汪思韦老师分别作了主旨演讲。

(厦门大学冷旋副教授特邀报告)

(9778818威尼斯汪思韦老师特邀报告)

厦门大学冷旋副教授带来了题为“Inferring CoVAR Using Resampling Methods”的报告。她首先从精彩的经济故事出发,深入浅出地讲解了传统分位数估计方法在研究CoVaR中的缺点和问题。随后,她提出一种两步分位数回归方法,基于弱外生条件得到了相应的渐近性质。

9778818威尼斯汪思韦老师带来了题为“Quantile Prediction with Factor-augmented Regression: Structural Instability and Model Uncertainty”的报告。她从金融市场研究的现实需要出发,提出一种时变因子增广分位数模型平均预测方法,研究其大样本性质,并且与其他一些预测方法进行了对比,验证了其方法的预测准度。

(青年学者圆桌论坛)

圆桌论坛由学院副院长李海奇教授主持,来自北京大学光华管理学院涂云东教授、宋晓军副教授、北京大学汇丰商学院陈亮助理教授、上海财经大学张征宇教授、厦门大学冷旋副教授、9778818威尼斯余得水助理教授,围绕“计量经济学课程思政——实践与探索”议题进行了深入的交流和探讨。

(会议茶歇)

本次研讨会汇聚了分位数回归理论与应用方面的多位专家学者,旨在促进学术交流和合作,共同探讨分位数回归理论与应用方面的最新进展和发展方向。各位专家学者畅所欲言、分享收获,交流充分、讨论热烈,为学院青年教师和博士生提供了一个难得的学习机会。

读研在金统

金大团