金秋送爽,丹桂飘香。岳麓山脚下,9778818威尼斯于2024年10月12日举办了第二期岳麓资产定价论坛,会议邀请了清华大学/香港科技大学余剑峰教授、香港浸会大学王莉瑶助理教授、北京交通大学靳馥境助理教授与威尼斯官网刘扬助理教授进行报告,李海奇副院长主持会议开场。

会议合影。

论坛第一场报告中,威尼斯官网刘扬助理教授汇报了其工作论文《Granular Belief Dispersion: Interpretation Heterogeneity and Information Asymmetry》。该研究创新性地从信息集不同和信息处理方式不同这两个角度,区分了投资者预期分歧的来源。其基于机器学习模型从颗粒度层面构造预期分歧指标,并探讨预期分歧对市场均衡的影响。基于美股及国际市场的数据,研究发现不同来源的预期分歧,对于期望收益与预期偏差存在着不同的影响,且该影响呈现出独特的非对称特征。

威尼斯官网刘扬助理教授进行汇报。

第二场报告中,北京交通大学靳馥境助理教授分享了其工作论文《Intangible Assets Aligned: In Search of Return Predictability》。本文利用偏最小二乘法,从10个公司特征构建了企业无形资产评分I-SCORE,并发现高I-SCORE的公司比低I-SCORE的公司能产生显著更高的未来回报。在控制了与创新和研发相关的因素以及其他众所周知的预测因素和无形资产相关特征之后,I-SCORE的预测能力仍然稳健。此外,I-SCORE与未来的收益、无形资产投资和预期盈利能力呈正相关。对于财务约束更高的公司,I-SCORE与未来回报之间的正相关性更强。这表明,投资者的注意力不集中和分析师预测误差促成了I-SCORE产生的溢价,且不能通过投资者情绪来解释。

北京交通大学靳馥境助理教授进行汇报。

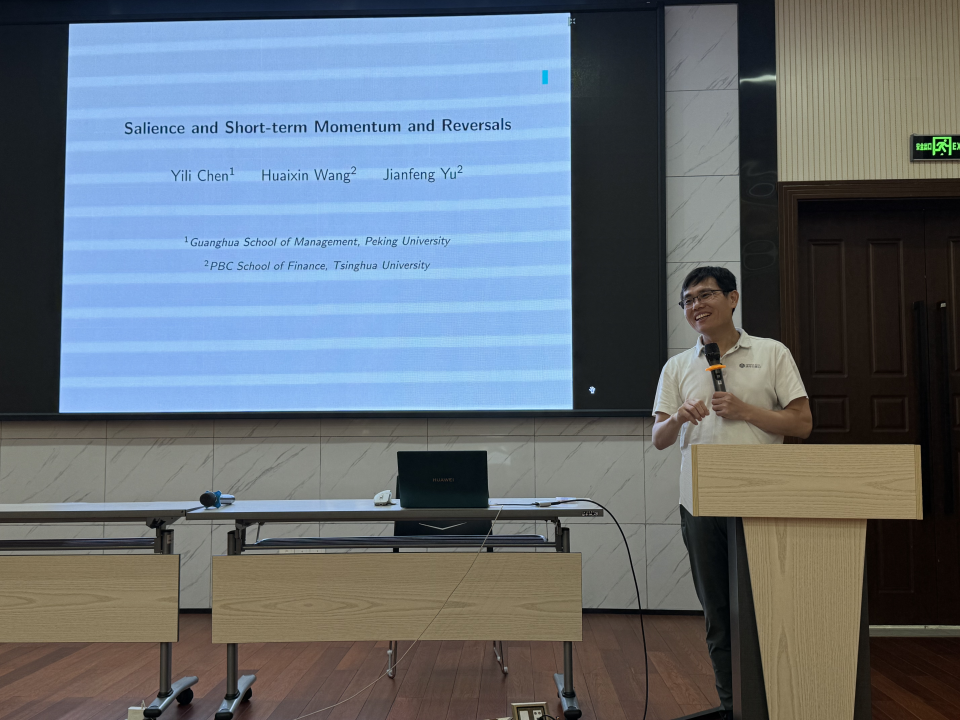

第三场报告中,清华大学金融科技研究院副院长余剑峰教授分享了其工作论文《Salience and Short-term Momentum and Reversals》。该研究探讨了投资者对显著性信息的反应、及其对股票价格的影响。研究表明,在信息凸显度较高的公司中,投资者容易反应过度,进而导致反转效应;而在信息凸显度较低的公司中,投资者容易反应不足,从而导致动量效应。这一现象在大市值和高流动性股票中也非常显著,且在全球28个市场中普遍存在。该研究为理解金融市场中的投资者行为提供了新视角。

清华大学/香港科技大学余剑峰教授进行汇报。

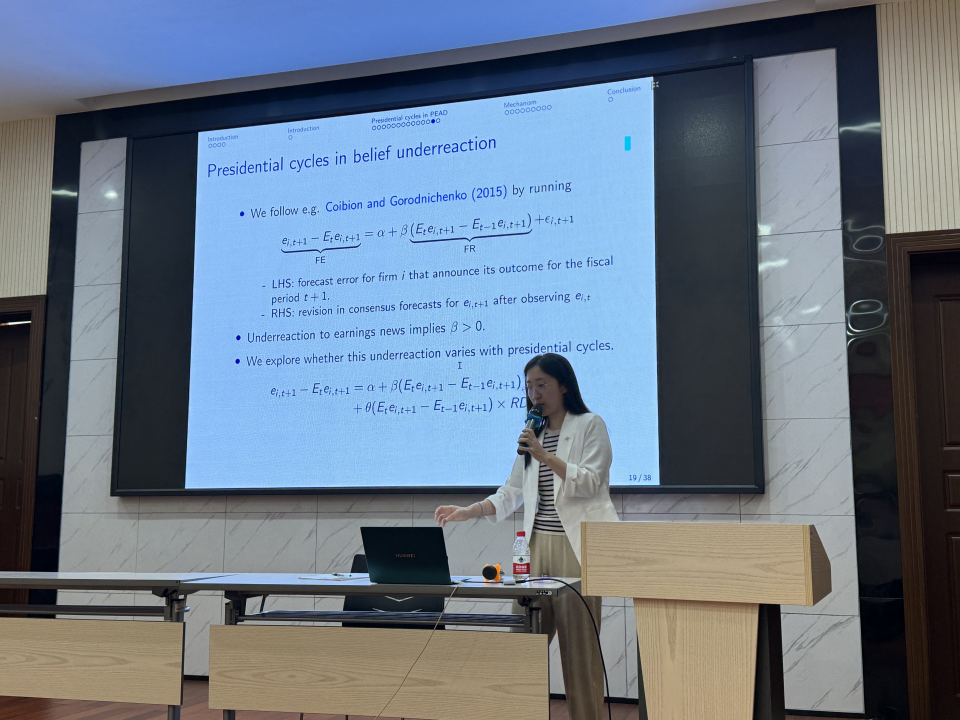

最后,香港浸会大学王莉瑶助理教授汇报了她的工作论文《Presidential Cycles in PEAD》。该论文深入探讨了美国政治周期对股票市场公告后收益漂移的影响。研究显示,在共和党总统任期内,PEAD效应十分显著,而民主党总统任期内则较弱。研究指出,投资者在共和党任期内对未来税收削减过于乐观,低估负面收益公告的影响,导致股票价格持续漂移。这篇论文揭示了政治周期对投资者预期、税收政策及市场反应的影响。

香港浸会大学王莉瑶助理教授进行汇报。

读研在金统

金大团